近日,河南、广东、云南、贵州等地多家中小银行调降存款利率。对于备受关注的存款利率“倒挂”现象,中国证券报记者注意到,部分银行通过此番调整,使得三年期定存利率不再高于五年期定存利率。

专家表示,存款利率的调整往往呈现“国有大行带头、股份制银行快速跟进、其余银行有序跟随”模式。此次中小银行的利率调整仍是去年底银行“降息潮”的跟进。此外,在存款定期化趋势加剧、银行净息差持续承压等背景下,市场可能会再度迎来存款利率的新一轮调整。

多地银行调降存款利率

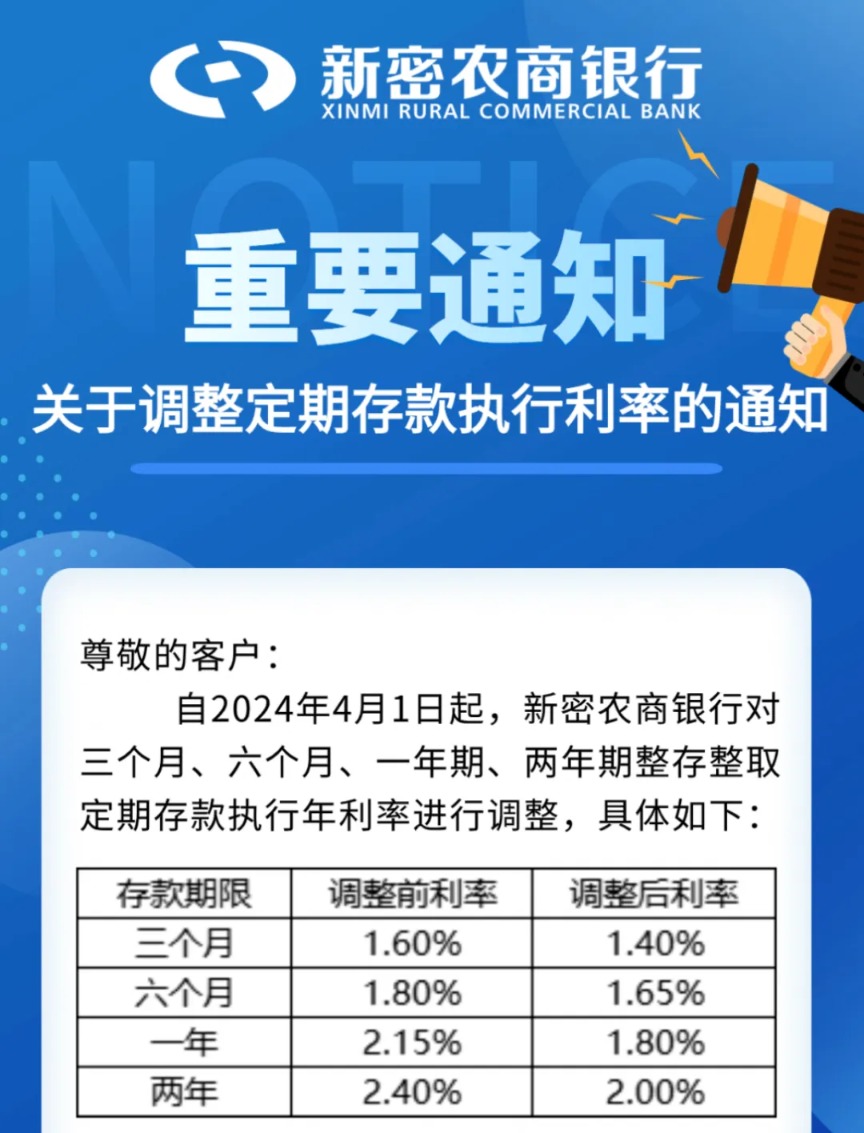

“自4月1日起,我行三个月、六个月、一年期、二年期定存利率分别由1.60%、1.80%、2.15%、2.40%下调至1.40%、1.65%、1.80%、2.00%。”新密农商银行工作人员表示。

自3月31日起,泌阳农商银行将三个月、六个月、一年期、二年期定存利率从1.50%、1.70%、2.10%、2.35%下调最高35个基点至1.40%、1.65%、1.80%、2.00%。三年期和五年期定存利率则分别维持2.35%和2.40%不变。

此外,汝南农商银行、修武农商银行、兴宁珠江村镇银行、德江长征村镇银行、云南石屏北银村镇银行、濮阳中原村镇银行、唐河县农信社等多家中小银行均从3月31日或4月1日起下调定存利率。

对于此番中小银行调降存款利率的原因,光大银行金融市场部分析师周茂华告诉记者:“主要是去年底那一轮存款利率调降的跟进。”邮储银行研究员娄飞鹏表示,目的主要在于稳定净息差。目前银行业净息差处于低位,且仍有下行压力。

“通过存款利率下调来压降负债成本,来延缓息差下滑的压力,成为了包括大型银行、中小银行在内的共同选择。不同的银行,由于负债结构不一样,市场定位不一样,所以存款利率下调的节奏步伐也不完全一样。”招联首席研究员董希淼说。

存款“倒挂”现象有所消除

对于此前备受关注的存款利率“倒挂”现象,记者注意到,部分银行通过此番调整,已经使得三年期定存利率不再高于五年期定存利率。

以河南遂平农商银行为例,自3月31日起该行将三个月、六个月、一年期、二年期、三年期定存利率从1.60%、1.80%、2.10%、2.35%、2.65%下调最高35个基点至1.40%、1.65%、1.80%、2.00%、2.35%,五年期定存利率维持2.40%不变。

调整前,该行三年期定存利率高于五年期定存利率25个基点,而调整后五年期定存利率已高于三年期定存利率5个基点。

这并非个例,台前农商银行也从4月3日起调整定存利率。调整前,该行三年期定存利率高于五年期定存利率10个基点,分别为2.70%和2.60%。调整后,三年期定存利率则低于五年期定存利率5个基点,分别为2.35%和2.40%。

对此,娄飞鹏告诉记者,“近期,国内出现不同期限存款利率倒挂、局部存贷款利率倒挂现象。这是利率市场化背景下,不同银行根据自身情况采取的市场行为,但倒挂本身也是反常的,难以长期持续,通过调整不同期限存款利率消除倒挂,有助于更好地稳定银行经营和更好服务实体经济发展。”

存款利率或将继续下调

当前,净息差压力是银行业普遍面临的问题。光大证券首席分析师张旭指出,近两年来,商业银行净息差下行幅度较大。其中的一个重要原因是贷款利率的降幅大于存款利率。

“虽然2023年存款利率下降了三次,但是存款的定期化、长期化的趋势特征还是比较明显的。同时市场竞争也加剧了成本下行的动能。”日前,中国银行副行长张毅在该行2023年年度业绩发布会上说。

张毅表示:“我们今年对高成本存款的压降力度会非常大,包括协议存款、结构性存款,三年期以上的大额存单,我们制定了一些合理的增长目标,对这方面的占比会有适当的控制。”

多位业内人士向记者表示,2024年内存款利率较有可能出现多轮下降。在周茂华看来,不排除后续仍有新一轮调降可能。主要是存款市场仍存在一定失衡,银行负债成本上升,净息差压力仍大,银行需要为实体经济让利拓展空间。

中信证券首席经济学家明明表示,存款利率市场化改革以来,商业银行运用多种方式控制存款利率,从不同渠道引导银行负债端成本有序下行。考虑存款降息的时间规律以及银行息差压力和存款定期化的问题,今年二三季度市场很可能再度迎来存款利率的新一轮调整,甚至不排除在4月就有相关措施落地的可能。